司法培训资讯网:市民张先生是一位退休老师,老伴已过世,生有两子一女。张先生为自己购买了一份人身保险,指定女儿为受益人。去年,张先生意外去世,子女们顺利继承房产、现金等财产,但对保险金该如何继承产生了争议。两个儿子认为这属于遗产,应由三人共同继承,女儿则认为自己是受益人,应由其一人继承。那么,法律对此是如何规定的呢?

(一)指定受益人的情形,由受益人直接取得

如保险合同明确指定受益人,当发生保险事故时,经受益人申请,保险公司就会将会将保险金直接支付给受益人。

这种情况下,保险金不属于遗产的范畴,因此不涉及继承的问题。受益人也不需要出示继承权公证书,直接从保险公司领取保险金即可。

同时,保险金也无须与其他继承人分割,更无须用于清偿被继承人的债务或日后可能开征的遗产税款。

从目前保险公司的实际操作中了解到,在签订保险合同时,指定受益人一般必须填写直系亲属(父母、配偶、子女)作为受益人。保险合同订立之后,可以再次申请变更受益人为非亲属,并提供相关的身份证明材料,向保险公司说明原因,经保险公司审核同意之后才可以变更受益人为非亲属。

注意,投保人和被保险人不是同一人时,指定或者变更受益人需要经过被保险人同意。

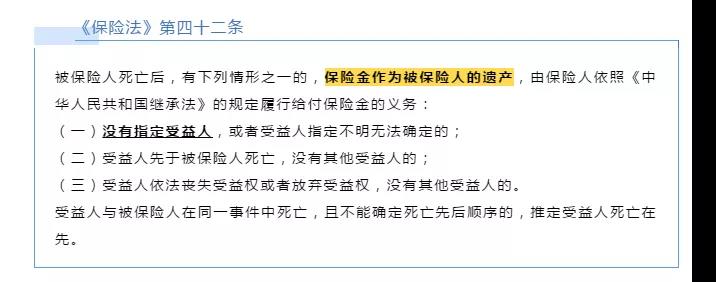

(二)未指定受益人且无有效遗嘱的情形

如保险合同没有做出任何受益人的指定,那么保险金将被作为被保险人的遗产,此时若没有有效的遗嘱则保险金需要按照法定继承进行分割。

实践中,因为保险公司没有义务确认保险金的法定继承人及分配,继承人通常有两种领取保险金的方式:

1)到公证处办理保险金的法定继承权公证;

2)到法院就该笔保险金进行继承权诉讼。

当收到生效的公证书、裁定书或判决书时,保险公司将根据其中载明的分配方案支付保险金给相关继承人。

(三)未指定受益人但具有有效遗嘱的情形

如保险合同未指定受益人,但被保险人生前立有遗嘱涉及保险金处置的,则被保险人死亡后,该保险金应按其生前所立遗嘱中对身故保险金的处置方式进行处置。

遗嘱的设立必须符合法律规定的形式才具有法律效力。《民法典》中关于遗嘱的法定形式除了原有的自书遗嘱、代书遗嘱、公证遗嘱、口头遗嘱以及录音遗嘱,又新增确认了打印遗嘱和录像遗嘱两种新的形式。

在日常生活中,订立多份遗嘱的情况是很常见的,若存在多份遗嘱,且内容互相冲突的情形下,《民法典》虽然删除了公证遗嘱的优先效力,改为优先考虑订立遗嘱的时间。但是,非公证遗嘱极易被篡改、伪造,遗嘱的真实性通常较难认定,且遗嘱人订立非公证遗嘱的程序通常不规范,很容易忽略遗嘱的法定形式要件,从而导致遗嘱无效。

现实中,因为保险公司无法确定当事人持有的遗嘱是否是最后一份有效遗嘱,因此一般并不会直接凭借当事人持有的遗嘱直接支付保险金,要求当事人提供继承公证或人民法院生效的裁判文书办理保险金继承。